這次來介紹一個威力強大的存錢方法!名字叫做自動存錢分離帳戶存錢法!

這個存錢法我個人又叫它超級懶人存錢法,因為只需要做第一次設定就好了,不過在執行之前有幾個觀念要先了解,之後才知道怎麼設定。

接下來會把自動分離帳戶存錢法分為兩個部分進行,第一個部分是分離帳戶,第二個部分是自動存錢。

在正式進入自動分離帳戶存錢的主題之前,有必要先知道一個重要的概念:

文章導覽

存款優先於花費

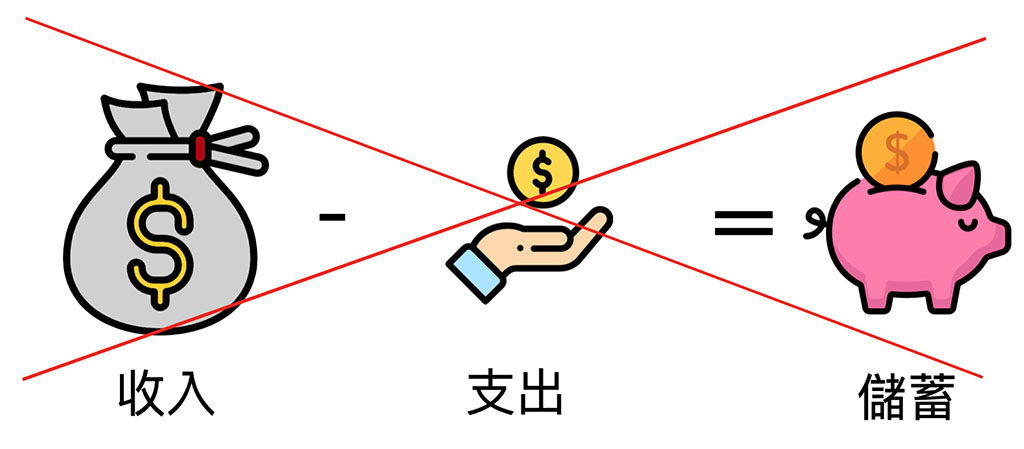

以每個月領薪資的人來說,一般人習慣拿到薪水後,正常來說是先將錢拿去買東西或吃東西後,最後剩下來的錢才拿去存。

這邊要告訴你的是:請重新思考存錢的觀念!

先支出花費後才把剩下的錢拿去存錢容易發生每個月存錢金額不穩定的情況。

畢竟人生嘛,總會有很多誘惑,像是某化妝品這個月進行大特價,某水果公司又出了最新手機,某餐廳這星期三人同行一人免費活動…等等,現在世界上有很多的誘惑讓人們花錢,不知不覺就花了很多錢。

所以最後就很容易變成月光族,當然很難存到錢,這很正常。我剛開始工作領薪水時也是這樣,不過還好是工作的第二個月就發現,之後立刻開始想辦法改變。

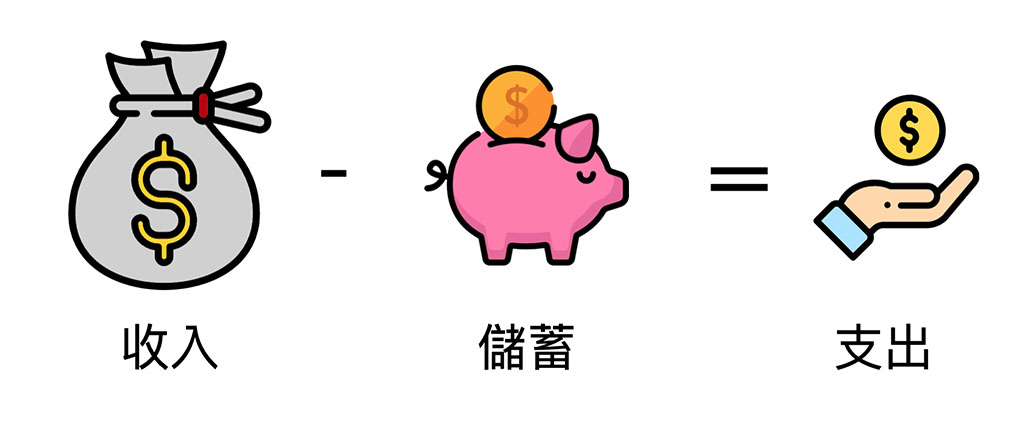

所以建議將存錢的順序改為:

先從薪水或收入扣掉要存的錢以後,剩下來的錢才是可以在這個月花的錢!

先存款再花費!

這麼做的優點如下:

- 可預期每個月存下錢的金額,不會一下多一下少。

- 對於存錢存到目標金額的時間心中會有個底。

- 不會讓自己有藉口:下個月再多存一點就好了,這個月先用一點就好。

特別是上述第三點,一旦某個月開啟了下個月再開始的特例之後,之後就很難調回來了。這情況大概就跟常聽到有人說:我要減肥!明天再開始就好了!

然後每天的想法就是明天再開始就好了,或是下個月再開始好了,之後就和目標永遠保持著安全距離。

先讓自己心中有著存錢優先於花錢的順序概念,這樣就完成了第一步囉!

分離帳戶

正式進入第一個主題。

分離帳戶顧名思義就是使用多個帳戶(子帳戶),並且定時將錢存入不同的帳戶,這些不同的帳戶都有其特別的功用,每個帳戶的功用只有一個,不能混用,也不能隨意互相調動。

其他和分離帳戶存錢法使用相同的方式也有四個信封存錢法,六罐子存錢法,其實概念都是一樣的!也就是因為這個存錢方式很厲害!所以衍生出這麼多種方式!

分離帳戶存錢法的精髓:

就是在每個月拿到薪水的當下立刻將錢按照用途依照設定的比例分成幾個部分。

分離帳戶 – 入門篇

如果是剛開始,可以先從分為兩個帳戶開始。

一個是存錢的帳戶,另一個帳戶就負責所有的消費。

每次拿到錢就把錢先分為兩部分,一部分放入存錢帳戶,另一部分為花費帳戶。

然後不管發生什麼事絕對不碰那個存錢帳戶,經過時間的累積,存款也會跟著累積達到存錢的目標。

一般來說,通常會將分離帳戶至少分為四個存錢的帳戶。

分離帳戶 – 中級篇

很多人都想要存錢,甚至是用了365存錢法或是52週存錢法,但是都存不久。這是因為常常會有突然需要繳一筆錢的時候,像是有突發事故,或像是要繳各種稅,綜合所得稅或是汽機車燃料稅或是地價稅等等,破壞了原本存錢的節奏。

所以比入門多兩個帳戶:緊急預備金帳戶和繳稅帳戶。

緊急預備金的部分:建議先存滿六個月的生活費。

像是有意外發生;或像是疫情來臨時,有些行業會被暫停工作,可能會有收入減少或是根本沒收入的情況發生,此時緊急預備金就是讓你活下去的救命稻草。

一般人平時不注重,但只有在緊急時才能顯示出它的重要性。

這筆錢在存滿後就可以拿去用定存存起來,利率相對活存較高,沒有意外或突發狀況前絕對不能用,但有特殊狀況需要用時也能隨時領出來用。

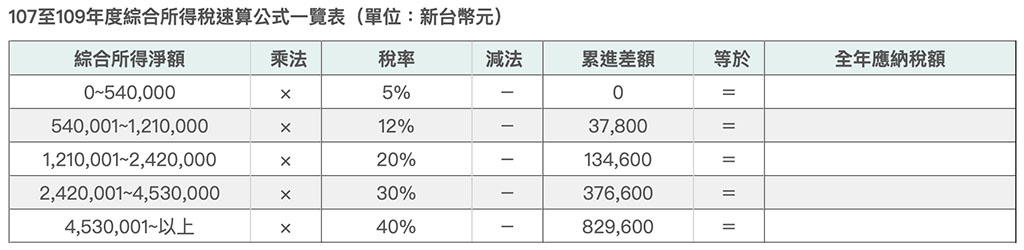

繳稅帳戶的部分:繳稅時都是突然需要一筆錢,所以希望大家可以平時就預先準備、每個月慢慢累積,之後才不會覺得困窘。特別是綜合所得稅。可以參考下方國稅局列出的繳稅級距,依此調整需要準備的錢的比例。

希望大家在透過講解後都能了解為什麼有多這兩個帳戶,先幫忙列出以下的比例做為參考。

當然,請各位依照自己的實際情況做比例的調整。

分離帳戶 中級篇

- 花費帳戶:60% (所有生活花費都在這)

- 緊急預備金帳戶:20% (以防萬一!)

- 繳稅帳戶:10% (準備每年的各種税,綜所稅、牌照稅、房屋稅等)

- 夢想帳戶:10% (為自己的目標努力吧!)

分離帳戶 – 進階篇

來到進階版本,除了存錢以外,我們也要來為自己未來的目標和投資做規劃。

- 薪資帳戶:領薪水的帳戶(薪轉戶),負責每個月的固定開支,房租、電信費、水電瓦斯、各種稅、意外險等等。

- 消費帳戶:負責日常生活花費,吃飯、生活用品等等。

- 投資帳戶:負責投資自己的頭腦和準備未來投資的資金,像是學習、股票、ETF、房地產、儲蓄型保單等等。

- 夢想帳戶:負責達到自己的目標和各種娛樂項目,像是旅遊、登山、吃高級料理、婚禮基金、緊急預備金等等。

以上都需要按照個人情況先將各個帳戶的比例分配好,此時會需要記帳來了解自己目前的開銷比例,比較不會設定好後之後卻生活過得很痛苦。

現在想記的詳細大多使用手機APP就可以了。

關於我的記帳在下面這一篇分享。

這邊先提供一個比較簡單粗略的記帳方式,適合不喜歡天天記帳的懶人方式,每個月只記一次的方式。適合列印出來或在電腦中紀錄。

超級懶人的月記帳表格

也可以先參考以下的比例開始。

舉例:假設剛出社會,扣完勞健保實領薪水24000台幣,又自己在外面租房的情況,剛開始會放在各種生活花費比例較多。

分離帳戶進階篇

- 薪資帳戶:40% (9600元,租屋、水電和電信費用不便宜啊)

- 消費帳戶:30% (7200元,基本生活開銷)

- 投資帳戶:20% (4800元,累積充實自己的頭腦的學習金,未來讓薪水變多)

- 夢想帳戶:10% (2400元,娛樂項目和緊急預備金)

可以因每個人情況不同修改比例。

也可以和中級的方式一樣把繳稅帳戶和緊急備用金帳戶獨立出來,變成六個帳戶。

先開始存錢最重要,如果一個月後發現有困難或是生活還蠻輕鬆的,之後可以再調整一次,但不能每個月都在調整,否則就失去意義了。

前期目標是讓薪資帳戶和消費帳戶的比例在未來控制到55%內,這樣才有更多錢去學習充實自己的腦袋,未來爭取更多的薪水、收入,或是開始投資讓錢變出更多的錢。

重點提醒:每個帳戶有自己的任務,千萬不能將錢挪用其他帳戶,也不能想這個月先借下個月再還!

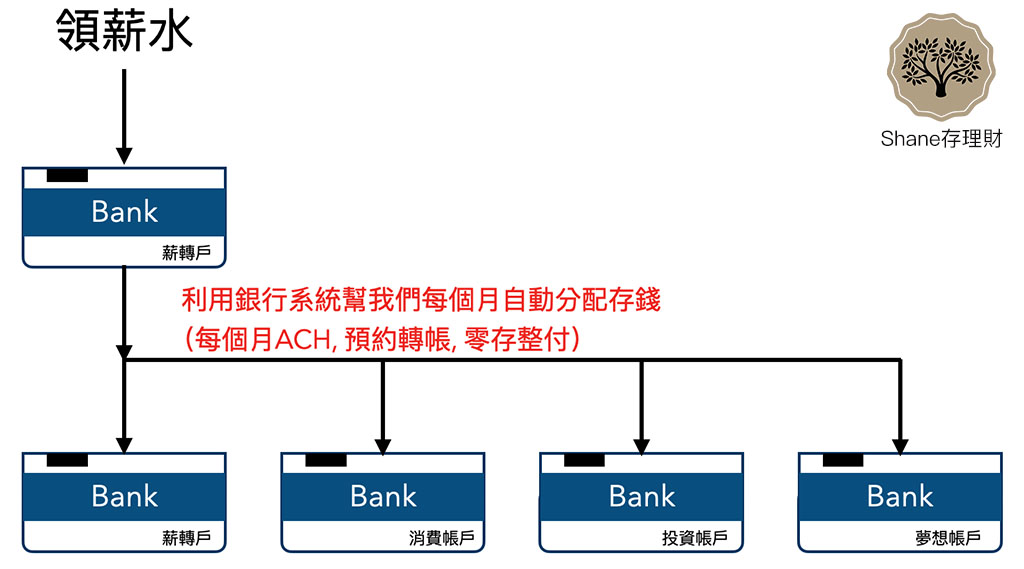

自動存錢

你目前有幾個銀行帳戶呢?

如果你剛好有多個帳戶的話,那你就不用多跑一次銀行再開個帳戶了。如果你使用的銀行帳戶沒這麼多也沒關係,我們可以去別間分行再開個帳戶,或是去別家分行開戶。

這步驟就是要將上面所說的,執行每個月定期存入設定的各個分離帳戶,所以我們會需要多個帳戶,並且讓銀行幫我們做點事。

如果是有同個銀行不同分行的帳戶,或是有不同銀行帳戶的人,可以設定薪轉戶ACH或是預約轉帳到約定帳戶(需要去銀行設定約定帳戶),每個月固定日期自動轉帳到各個帳戶。

其實這也很像是銀行的零存整付功能。

(每個月同一天存入固定金額到帳戶,設定期限大多可設定一年)

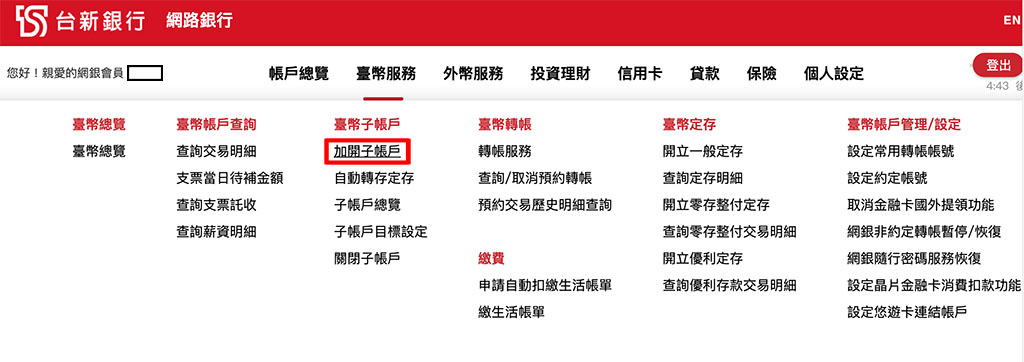

或是,現在有愈來愈多的銀行有推出子帳戶的功能。這樣一個銀行帳戶就可以同時做出好幾個子帳戶了。

目前我知道有子帳戶功能的銀行有:玉山銀行、台新銀行、Richart數位銀行、國泰世華銀行、永豐大戶、第一銀行iLeo。

(若有遺漏的歡迎通知我!)

這些有子帳戶功能的銀行帳戶,就可以利用他們的功能,設定每個月自動將錢分配存到各個帳戶。

下面提供幾家銀行的子帳戶位置圖。

設定自動轉帳存錢的時間建議是在領薪水的隔天。

假設每個月5號領薪水,那就設定每個月6號由主要薪資帳戶轉到各個帳戶。

除非需要調整金額,不然只需要初期設定一次後就差不多了。

開始行動吧!

不管多厲害的存錢方式,最重要的就是要開始行動!

只要按照步驟做,你一定可以存到錢的!

這個方法是個先苦後甘的方式,一開始會需要多點準備,但設定好後就是就是你享受又懶又動腦的時候了!

可以懶的部分是,接下來你什麼事都不用做,其他的銀行系統會幫你做完存錢,只能花消費帳戶的錢,而且可以花光光。

要動腦的部分是,你要開始思考如何用消費帳戶的錢過完每一個月。

接下來你可以細細品味這句話! 🙂

你也許有興趣:

延伸閱讀:52週存錢法!給每週都想有點進步的你!免費下載表格!

延伸閱讀:改良版365存錢法!更容易成功存錢!免費下載表格!

延伸閱讀:度假旅行就這樣存! 365存錢法,一年就能存六萬六!免費下載表格!

延伸閱讀:精選三種存錢法,不用再當月光族